Theo VietNamNet, giữa lúc những lùm xùm xảy ra tại Ngân hàng TMCP Hàng Hải Việt Nam Chi nhánh Thanh Xuân (MSB Thanh Xuân) đang được cơ quan an ninh điều tra, Công an TP.Hà Nội điều tra làm rõ có một Giấy Xác nhận thông tin/số dư tài khoản có dấu hiệu lạ.

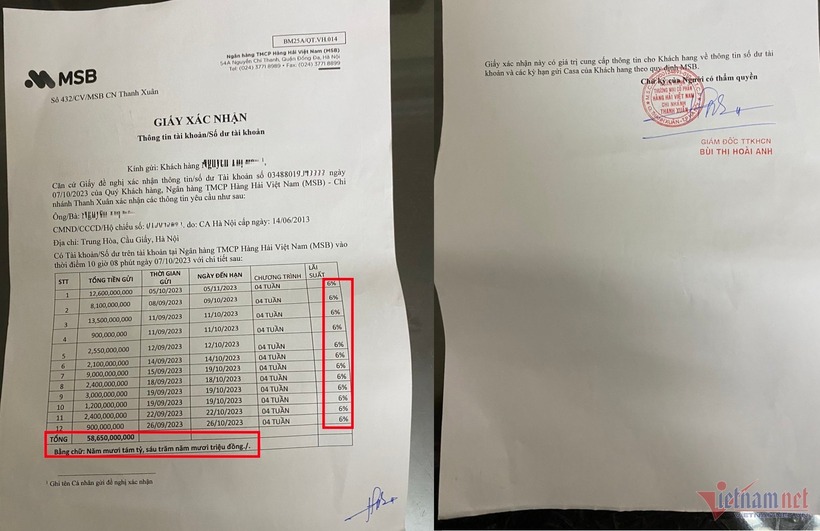

Cụ thể, giấy xác nhận này được bà N.T.L (người có tài khoản số dư 58,65 tỷ đồng mở tại MSB nhưng sau đó chỉ còn 93.640 đồng) lưu giữ. Theo Giấy Xác nhận thông tin/số dư tài khoản tại MSB do bà N.T.L cung cấp, có chữ ký của Giám đốc Trung tâm Khách hàng cá nhân Bùi Thị Hoài Anh và được đóng dấu đỏ bởi MSB Thanh Xuân.

Giấy xác nhận ghi ngày 7/10/2023 (trước khi bà Hoài Anh bị khởi tố, bắt tạm giam để điều tra về hành vi lừa đảo, chiếm đoạt hàng trăm tỷ đồng của khách hàng gửi tiền) thể hiện thông tin: từ ngày 26/9/2023 đến ngày 5/10/2023, bà N.T.L có tổng cộng 12 giao dịch chuyển tiền vào tài khoản, với số dư lên đến 58,65 tỷ đồng.

Giấy Xác nhận thông tin/số dư tài khoản tại MSB do một khách hàng cung cấp. Ảnh: VietNamNet

Theo văn bản này, các giao dịch gửi tiền vào tài khoản của bà N.T.L đều có thời hạn gửi 4 tuần, lãi suất được 'hào phóng' chi trả là 6%/năm.

Con số này vượt xa so với mức lãi suất khoảng 3,8%/năm cho tiền gửi kỳ hạn 1 tháng được Ngân hàng MSB niêm yết vào tháng 10/2023 - thời điểm MSB Thanh Xuân cấp Giấy Xác nhận cho khách hàng.

Đáng chú ý, mức lãi suất 6%/năm cho các khoản tiền gửi kỳ hạn 4 tuần được áp dụng thực tế vượt xa so với mức lãi suất trần 4,75%/năm cho tiền gửi có kỳ hạn dưới 6 tháng theo quy định của Ngân hàng Nhà nước (NHNN).

Tại Quyết định 1123/QĐ-NHNN có hiệu lực từ 19/6/2023 (vẫn còn hiệu lực), NHNN quy định lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng là 4,75%/năm.

VietNamNet dẫn lời một cán bộ tín dụng một ngân hàng TMCP có trụ sở tại Hà Nội cho biết: “Thông thường, các ngân hàng không dám công khai thể hiện lãi suất vượt trần trên giấy trắng mực đen như vậy.

Thay vào đó, lãi suất ưu đãi (nếu có) cũng chỉ được chi theo hình thức chi chăm sóc khách hàng, hay còn gọi là chi lãi ngoài. Nhưng chi vượt mức lãi suất trần theo quy định của NHNN là điều hiếm gặp kể từ sau vụ OceanBank giai đoạn 2010-2012”.

Điều này cũng được quy định cụ thể tại Nghị định số 88/2019/NĐ-CP (Nghị định 88) ngày 11/11/2019 quy định về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ, ngân hàng.

Theo Điều 13 của Nghị định 88, TCTD vi phạm quy định về lãi suất huy động vốn, phí cung ứng dịch vụ, kinh doanh, cung ứng sản phẩm phái sinh có thể bị phạt hành chính số tiền tối đa 100 triệu đồng.

Khoảnh 4 Điều 13 của nghị định này cũng quy định cụ thể về biện pháp xử lý: "Đề nghị hoặc yêu cầu cấp có thẩm quyền xem xét, áp dụng biện pháp đình chỉ từ 1 tháng đến 3 tháng hoặc miễn nhiệm chức danh quản trị, điều hành, kiểm soát; không cho đảm nhiệm chức vụ quản trị, điều hành, kiểm soát tại các TCTD chi nhánh ngân hàng nước ngoài đối với cá nhân vi phạm và/hoặc cá nhân chịu trách nhiệm đối với hành vi vi phạm quy định về lãi suất huy động vốn;...

Yêu cầu TCTD, chi nhánh ngân hàng nước ngoài cách chức và thực hiện các biện pháp xử lý khác theo quy định của pháp luật đối với các nhân vi phạm thuộc thẩm quyền của TCTD, chi nhánh ngân hàng nước ngoài”.

Hiện tại, đại diện truyền thông MSB không bình luận về văn bản trên do bà N.T.L cung cấp.

Liên quan đến vụ việc, theo báo Dân Trí, bà N.T.L cho biết mở tài khoản tại MSB vào tháng 3/2021. Vào ngày 7/10/2023, số dư tiền gửi của bà N.T.L. theo giấy xác nhận thông tin tài khoản từ MSB chi nhánh Thanh Xuân là 58,65 tỷ đồng. Sau thời điểm đó, bà N.T.L cho hay không thực hiện giao dịch gửi tiền, rút tiền nào khác.

Ngày 12/10/2023, khi bà N.T.L đến MSB yêu cầu được sao kê từ khi mở tài khoản thì số dư chỉ còn 93.640 đồng. Trên bảng sao kê tài khoản thể hiện nhiều giao dịch chuyển rút tiền không phải do bà N.T.L yêu cầu/thực hiện.

Bà N.T.L khẳng định không có hành động nào liên quan đến các giao dịch chuyển rút tiền và không ký lệnh chuyển/rút tiền nào tại MSB sau ngày 7/10/2023 (thời điểm ngân hàng xác nhận số dư 58,65 tỷ đồng).

Yêu cầu sao kê từ khi mở tài khoản tại MSB, 2 khách hàng phát hiện tiền "bốc hơi", chỉ còn vài chục nghìn. Ảnh minh họa: VietNamNet

Tương tự, bà V.T.K.O (Hà Nội) chia sẻ vào tháng 3/2021, bà được cán bộ MSB tư vấn, mời mở tài khoản ngân hàng. Từ ngày 30/3/2021, bà đã nhiều lần chuyển tiền vào tài khoản này, mỗi lần chuyển tiền đều nhận được giấy xác nhận thông tin tài khoản hoặc số dư tài khoản.

Trên giấy xác nhận đều có chữ ký của những người có thẩm quyền là các giám đốc trung tâm khách hàng cá nhân hoặc giám đốc chi nhánh, ký và đóng dấu đỏ của MSB là ông Nguyễn Minh Hưng, ông Nguyễn Việt Dũng, bà Bùi Thị Hoài Anh.

Sau nhiều lần chuyển tiền vào tài khoản và một lần rút gốc, số dư tài khoản của bà V.T.K.O theo xác nhận ngân hàng đến ngày 5/10/2023 là 27,7 tỷ đồng. Tuy nhiên, ngày 12/10/2023, bà yêu cầu sao kê tài khoản từ khi mở thì phát hiện số dư tài khoản chỉ còn 46.328 đồng.

Trên bảng sao kê tài khoản thể hiện nhiều giao dịch chuyển, rút tiền không phải do bà V.T.K.O yêu cầu hay thực hiện. Số dư trên sao kê không đúng với số dư MSB thông báo trên các giấy xác nhận thông tin tài khoản hoặc số dư tài khoản hoặc email do MSB cung cấp hay gửi cho bà tại thời điểm tương ứng.

Cả bà N.T.L và bà V.T.K.O đều nói rằng tài khoản tại thời điểm mở đều do MSB quản lý, để báo cáo số dư cuối ngày và cuối tháng, phục vụ cho việc tính chỉ số giá chứng khoán của MSB. Tài khoản không được khách hàng quản lý trên app điện thoại.

Tiền gửi của khách hàng có kỳ hạn tham gia một tuần, 2 tuần, 3 tuần, 4 tuần. Hết kỳ hạn gửi, khách hàng có nhu cầu rút gốc và lãi hoặc muốn gia hạn thì thông báo cho MSB trước một ngày.

Theo luật sư đại diện cho cả 2 khách hàng trên, sau khi xảy ra vụ việc, khách hàng đã có buổi làm việc với ngân hàng MSB. Tuy nhiên, sự việc vẫn rơi vào bế tắc cho đến hiện nay.

Trong khi đó, ngân hàng MSB cho biết trong quá trình tra soát hoạt động, đánh giá cán bộ định kỳ tại các chi nhánh, ngân hàng đã phát hiện có dấu hiệu bất thường liên quan đến một số cán bộ công nhân viên với một nhóm khách hàng (có quan hệ mật thiết với nhau trước khi tham gia MSB) và chủ động cung cấp thông tin cho cơ quan chức năng để làm rõ.

Vụ việc hiện đã được Công an TP.Hà Nội thụ lý, khởi tố vụ án và đang trong quá trình điều tra.

Đ.K(T/h)